爱情电影网aqdy

爱情电影网aqdy

本文是《价值事务所》的第1812篇原创著作。著作仅记载《价值事务所》念念想,不组成投资建议,作家莫得群、不收费荐股、不代客搭理。

阿里应该可以说是国内乃至全球最枢纽的AI玩家了。一方面阿里云的界限在国内乃至全亚洲排名第一,在国内的市占率达到35%以上,且在本钱、界限和利润率方面进展优异,增速是行业平均的数倍;另一方面,其Qwen大模子在性能上可以说是无可争议的国内老迈,仅仅性价比不如DeepSeek的开源版块,但无论性能如故服务方面,阿里如故比DeepSeek好得多,不然苹果在国内也不会遴选Qwen看成互助方;此外,阿里本来等于国内最大、最具代表性的互联网企业,在C端有无数期骗场景,领有淘宝、支付宝、高德舆图、优酷等系各国民app,手抓数据无数。

因此,要运筹帷幄这一轮“AI工业立异”,阿里完全是绕不开的企业,今天就通过阿里对AI的倡导以及布局并吞其近期的财报来再行意志一下阿里。

AI带来的全新逻辑

阿里云可以说是阿里面前通盘业务中最径直管益于AI的,亦然近期交出的财报中最亮眼的部分,径直让市集对通盘这个词阿里运转了市值重估。

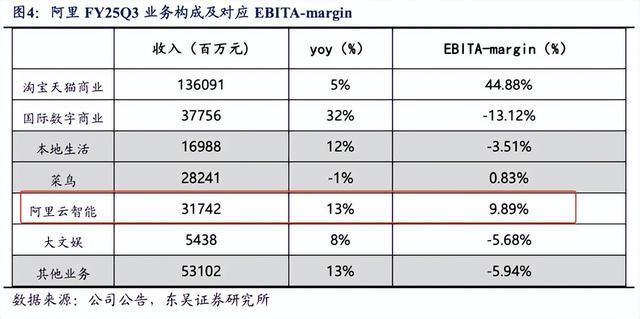

云计较收场收入317.42 亿元,同比增速重回两位数达到13%,远高于市集预期的9.7%。按照阿里的说法,里面AI 干系居品收入还是一语气六个季度保持三位数的同比增速,增速远远卓越公司原本的判断,2025年春节后,推理需求更是迎来井喷,新增客户的需求60%、70%以至更多王人是用在推理上头。跟着五行八作关于 AI 技能的快速期骗,阿里云的客户基数、使用场景、期骗的行业王人会赶快扩大,不仅会鼓吹营收增长,更是会带动利润率的提高。

因此,阿里云的经退换EBITA收场了33%的同比增长,利润率环比提高0.9pct达到9.89%,已成为阿里集团里面除传统淘宝电买卖务外最获利的存在。要知谈,在昔时相等长一段时候内 ,阿里王人是靠国内电买卖务补贴其余通盘业务,而云业务又可以说是里面最大的损失大户,现如今云业务已成为一个可以的利润来源,不出不测的话,改日会成为比国内电买卖务大得多得多的存在。

为什么这样说呢?

因为一朝AGI得以收场(AGI是通用东谈主工智能,等于具备与东谈主类相等或卓越东谈主类的通用智能系统,可像东谈主类相通处理各式问题),AI就板上钉钉一定会成为全球最大的产业,有替代当下全球至少50%GDP组成的可能,当下全球GDP中有50%的开销是服务者的干事工资开销(脑力干事也算在内)。

证据阿里近期投资者疏通的说法,改日90%以上的token将在云计较网络上生成(token是AI处理的基本单元),因为这样顽强的模子所计较的量独一在云计较网络上才会具备最高成果。换句话说等于,AI要想收场,前提等于基于云计较,若是AI成了全球最大的产业,那么与之穿一条裤子的云计较又会扩张到什么进程?

另外,阿里本等于当下大模子性能方面无可争议的国内老迈,阿里集团里面的办法等于将追求 AGI看成首要办法(当今的大模子其实还是有了少许AGI的影子)。毕竟改日一切围绕AI的买卖模式,其实王人仅仅AGI 提高历程中产生的繁衍契机,这轮 AI立异的中枢干线其实等于智能才略提高。

关于AI的买卖模式,阿里认为天然AI发展赶快,跳跃通盘东谈主预期,但现如今举座还处于绝顶早期,是以在买卖模式上看得还不是那么明晰,不外可以敬佩的是,改日跟着AI智能的提高会出现绝裁夺契机,尤其是当 AI 大模子可以替代富裕多工程师和科学家的时候,买卖变现敬佩会和当今不相通。

即便当下还处于绝顶早期,还是可以看到好多野蛮东谈主心的契机。按照阿里的说法,开首生存破费的进口,淘宝里面有好多研发方法后续会持续推出,AI 技能抵破费者互动、促进交往成果、用户使用时长、用户价值王人有顽强的提高空间。

其次,对夸克、高德等To C的居品可以进行全面提高,尤其是高德,在AI器具介入后完全有契机成为生存服务的进口。

说到高德有契机成为生存服务进口,对此长处是绝不怀疑的,因为注视到近期我方也运转越来越多地使用高德舆图,以前仅仅用于办法地导航,但渐渐打车运转用高德、找好意思食也运转用高德(高德上有地区好意思食排名榜,会和好意思团对比着用)、订货仓机票也运转用高德,总之,高德舆图的使用时长比起以前大大加多了。

阿里巴巴的土产货生存服务要点是放在支付宝上的,也曾的口碑亦然在支付宝上给了一级进口,但长处耐久总合计土产货生存干系和支付宝有点违和,而况此前给口碑堆了这样多资源也照实没作念起来(背面肃静把口碑从支付宝一级进口拿掉了),长处一直认为阿里巴巴在土产货生存这块和好意思团打胜算不大,以至改日王人不一定能打得赢京东,但现如今,高德舆图的加快进化让长处的倡导有了些转换。

本来高德就有但愿切入土产货生存,待日后AI全面介入进行优化,还真有但愿让阿里在这块作念出收货来。

其三等于阿里的to B 钞票,比如钉钉、阿里云。按照阿里的说法,改日 SaaS 和企业里面软件王人会酿成 AI Agent 驱动,改日企业里面系统会渐渐酿成相等多 AI agent 互相一语气、调用来提高成果,以至匡助企业提高决策责任,有无数 SaaS、PaaS 升级的契机。

总之,这一轮AI带来的全新变革,阿里大致率是里面最大的赢家之一,其在大模子方面沿途开首的概率是相等高的。也恰是看到了AI带来的全新契机以及公司较着的上风,阿里才会如斯下“血本”的进入,按照阿里的说法,改日三年,集团在云和 AI 的基础方法进入预期将卓越昔时 10 年的总数。证据干系券商估算,这个数字大致会达到3600亿。

拐点领路

昔时很长一段时候里,阿里王人是靠国内电买卖务补贴其余通盘创新业务,国内的淘天其实是阿里最大的基本盘。昔时几年,淘天一方面受大环境疲软的影响,另一方面又受到拼多多和抖音的双重夹攻,市集对阿里的信心显得有点不及,天然昔时几年通盘这个词互联网行业王人跌得很惨,但阿里可以说是尤其惨,中枢原因就在这里。

但从近期财报我们可以看到阿里除了云业务外的其他拐点。

从好几年前运转,阿里就不再公布总交往金额GMV,而是用客户管束收入CMR代替,CMR等于阿里从B端客户这里收的总用度,包括服务费、告奢侈、交往佣金等等,比较三季度同比增长2.5%,四季度阿里的CMR同比增幅大幅提高到9%,大大高于市集预期的5%-6%。

四季度宏不雅全口径社零的增速是3.5%,阿里9%增速的CMR可以说大幅跑赢了大盘。

另外,其实通盘这个词电商行业的浸透率还是到顶了,哪怕有酬酢电商、腾讯等的入局,也还是到顶了,2024年通盘这个词电商行业的举座浸透率相较于2023年是有所着落的。在这种大环境下,阿里仍能与大盘增速保持同步以至往往时还更胜一筹,充分证实其地位踏实。

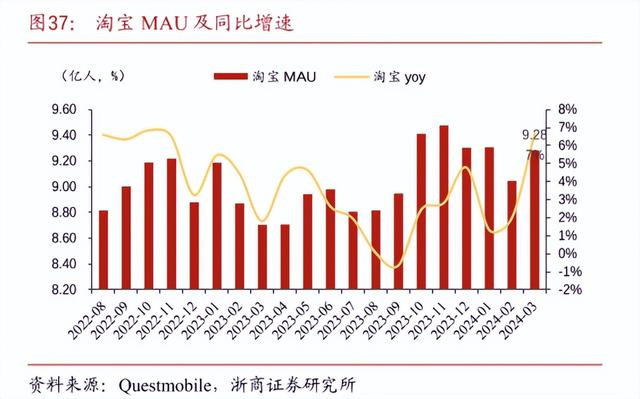

淘京抖快拼各有各不同的逻辑,各异化绝顶较着,全球在多快好省方面王人有我方的侧重点,兴盛着不同用户的不同需求,并非短长此即彼的取代关系。当新的电商平台模式出来,偶而会对淘宝产生一定冲击,但待后续进入稳态后,应该如故各有各的战区。从这些年的MAU以及通过CMR情况倒推的GMV数据来看,淘系一直王人是宇宙最大的零卖电商平台,莫得之一,其MAU举座还呈现增长趋势,并莫得因为竞争敌手的出现而下滑。

“全能的淘宝”看成货架电商的代表,天猫看成通盘品牌必备的旗舰店,在电商这个领域的地位一直如故蛮踏实的。另外值得一提的是,目下阿里的88会员用户数目已加多至 4900 万,他们的客单价比大盘高五倍以上,且用户粘性和忠诚度更高,这部分用户可以说是淘宝最夯实的护城河之一。

情色图片除了基本盘淘天企稳外,其余的业务也持续看到了盈利的但愿。近段时候阿里剥离了不少非主营业务,比如大润发、银泰百货。阿里的损失业务照实有较大较较着的改善,最典型的土产货生存,2024财年以前利润率王人是巨亏几十个点,当今还是收窄到几个点了;菜鸟目下天然还有些反复,但举座盈利还是比较幽静;大娱乐的损失收窄也比较较着,当今辛亏比较多的等于国际电商。

但国际电商的增长也绝顶快,按照公司电话会疏通的说法,其国际业务的盈利旅途是比较廓清的,预期下一财年外洋电买卖务会收场单季度盈利。其余的大部分损失业务王人瞻望在改日 1 到 2 年内达到盈亏均衡,并渐渐运转孝顺界限化的盈利。

以前是1拖N,且1越发呈现出一些疲态,现如今酿成了2拖N(国内电商+云计较),而况云计较的天花板比电商高的多得多,改日的1-2年内,阿里又会从2拖N蜕酿成2+N,这是不是很让东谈主期待呢?

写在终末

这个周末中办、国办建议的《提振破费专项活动决策》,长处合计绝顶超预期,值得同全球好好讲讲,天然阿里以云计较为代表的各项业务绝顶值得期待,但其事迹短期如故同国内破费大环境息息干系的,是以就借阿里的楼同全球讲讲这个决策。

这个决策是两办规格,级别可以说相等高,而况在不少所在王人有相等强的预期差。比如三胎放开力度不小,也说要计划开导育儿补贴轨制,本来前不久呼市的育儿补贴确定就还是让市集大为激越,力度不成谓不大,这下看来,大致率用不了多久就会宇宙铺开,有呼市这个前锋外加两办这个规格,整膂力度应该王人不会低,市集对东谈主口的悲不雅预期逆转有望了。

另外初度提到了股市,明确要多措并举稳住股市、拓宽财产性收入渠谈。是的,股市好破费才好早已是共鸣,毕竟绝大多数有闲钱的家庭才是破费的主力军,这些家庭的不少钞票王人成立在股市以偏激他金融干系领域,这些领域王人是息息干系的,独一全球看到股市好、我方的钞票在涨,才有能源和意愿去破费。

此外,初度提到了游戏。此前游戏一直处于被打压的气象,即便背面有战略说起纠偏,但力度王人差点真谛,当今这样高规格下来,更是明确了“拉破费才是首要办法”这一片头,以及还有促进AI+破费等等说法。

总之,我们国内的经济基础底细本就很好,老庶民也不是没钱,这从住户束缚攀升的进款金额和被买爆的国债就可以看出来,钱是不缺的,全球差的仅仅点信心,而信心完全可以通过高力度战略来扭转,其实客岁9月就扭转一波了。这几年因为全球对大环境、破费的预期降至冰点,是以通盘这个词大破费板块可以说是跌至了低谷,王人说股市惨,其实股市的大破费更惨,而香港市集的大破费则是惨中最惨,不少极具成长性大白马竟王人硬生生跌成了红利股。

现如今有这样强悍的战略出台,外加这阵子国内经济本就束缚好转以及香港大破费额外低估,长处合计丹心可以把香港市集的大破费关怀起来,若是不知谈奈何遴选又发怵担风险,那么港股破费ETF(159735)这样的一篮子处理决策等于相等可以的遴选。

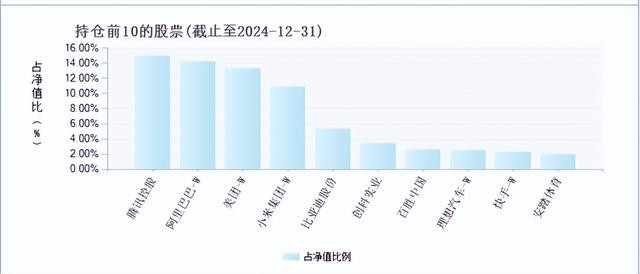

我们今天讲到的阿里巴巴亦然港股破费ETF(159735)第二大重仓,其相等于一键打包香港市集优质破费企业,让我们世俗投资者可以宽心省事参与国内破费大复苏的波涛,关节还能拿得住、拿得多。

若是对阿里巴巴、近期(包括周末)持续出台的破费战略感到激越爱情电影网aqdy,对国内改日的经济预期持乐不雅派头,完全可以把这款ETF关怀起来。